ಭಾರತದಲ್ಲಿ ನಿವೃತ್ತಿ ಎಂಬುದು ಕೇವಲ ಕೆಲಸದ ಅಂತ್ಯವಲ್ಲ, ಅದು ಜೀವನದ ಎರಡನೇ ಇನ್ನಿಂಗ್ಸ್ನ ಆರಂಭ. ಈ ಹಂತದಲ್ಲಿ ಮನುಷ್ಯನಿಗೆ ಮುಖ್ಯವಾಗಿ ಬೇಕಾದುದು ಎರಡು ವಿಷಯಗಳು: ಆರೋಗ್ಯ ಮತ್ತು ಆರ್ಥಿಕ ಸ್ಥಿರತೆ. ದುಡಿದು ಸಂಪಾದಿಸುವ ಶಕ್ತಿ ಕಡಿಮೆಯಾದಾಗ, ನಾವು ಕೂಡಿಟ್ಟ ಹಣವೇ ನಮಗಾಗಿ ದುಡಿಯಬೇಕು. ಇಂತಹ ಆಶಯದೊಂದಿಗೆ ಭಾರತ ಸರ್ಕಾರವು ಜಾರಿಗೆ ತಂದಿರುವ ಅತ್ಯಂತ ಯಶಸ್ವಿ ಯೋಜನೆ ಎಂದರೆ Senior Citizens Savings Scheme (SCSS).

ಪ್ರಸ್ತುತ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಹಣದುಬ್ಬರ (Inflation) ಹೆಚ್ಚಾಗುತ್ತಿದ್ದರೂ, ಹಿರಿಯ ನಾಗರಿಕರ ಹಿತದೃಷ್ಟಿಯಿಂದ ಸರ್ಕಾರವು ಈ ಯೋಜನೆಗೆ 8.2% ನಷ್ಟು ಆಕರ್ಷಕ ಬಡ್ಡಿದರವನ್ನು ನೀಡುತ್ತಿದೆ. ಈ ಸುದೀರ್ಘ ಲೇಖನದಲ್ಲಿ ನಾವು SCSS ನ ಪ್ರತಿಯೊಂದು ಸಣ್ಣ ವಿಚಾರವನ್ನು ಎಳೆಎಳೆಯಾಗಿ ವಿಶ್ಲೇಷಿಸೋಣ.

1. SCSS ಯೋಜನೆಯ ಹಿನ್ನೆಲೆ ಮತ್ತು ಪ್ರಾಮುಖ್ಯತೆ

ಭಾರತೀಯ ಸಮಾಜದಲ್ಲಿ ಹಿರಿಯ ನಾಗರಿಕರ ಸಂಖ್ಯೆ ಹೆಚ್ಚುತ್ತಿದೆ. ಅವರಿಗೆ ಸಾಮಾಜಿಕ ಭದ್ರತೆ ನೀಡಲು ಸರ್ಕಾರವು ಹಲವಾರು ಯೋಜನೆಗಳನ್ನು ತಂದಿದೆಯಾದರೂ, SCSS ತನ್ನ ವಿಶ್ವಾಸಾರ್ಹತೆಯಿಂದ ಮೊದಲ ಸ್ಥಾನದಲ್ಲಿದೆ. ಇದನ್ನು 2004ರಲ್ಲಿ ಪರಿಚಯಿಸಲಾಯಿತು. ಆಗಿನಿಂದಲೂ ಇದು ನಿವೃತ್ತರ ನೆಚ್ಚಿನ ಹೂಡಿಕೆಯಾಗಿದೆ.

ಈ ಯೋಜನೆ ಏಕೆ ಮುಖ್ಯ?

-

ಬ್ಯಾಂಕ್ ಎಫ್ಡಿಗಿಂತ ಮೇಲು: ಸಾಮಾನ್ಯ ಬ್ಯಾಂಕ್ ಡೆಪಾಸಿಟ್ಗಳಿಗಿಂತ ಇದು 0.5% ರಿಂದ 1% ವರೆಗೆ ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರವನ್ನು ನೀಡುತ್ತದೆ.

-

ತ್ರೈಮಾಸಿಕ ಪಾವತಿ: ತಿಂಗಳ ಖರ್ಚುಗಳಿಗೆ ಆಸರೆಯಾಗಲು ಪ್ರತಿ ಮೂರು ತಿಂಗಳಿಗೊಮ್ಮೆ ಬಡ್ಡಿ ಹಣ ಖಾತೆಗೆ ಜಮೆಯಾಗುತ್ತದೆ.

-

ಸಾರ್ವಭೌಮ ಗ್ಯಾರಂಟಿ (Sovereign Guarantee): ಇದು ನೇರವಾಗಿ ಕೇಂದ್ರ ಸರ್ಕಾರದ ಯೋಜನೆಯಾಗಿರುವುದರಿಂದ, ಹಣ ಮುಳುಗುವ ಭಯವೇ ಇರುವುದಿಲ್ಲ.

2. ಬಡ್ಡಿದರದ ಸಮಗ್ರ ವಿಶ್ಲೇಷಣೆ (Interest Rate & Returns)

SCSS ಯೋಜನೆಯ ಯಶಸ್ಸಿನ ಗುಟ್ಟು ಅದರ ಬಡ್ಡಿದರದಲ್ಲಿದೆ. ಪ್ರತಿ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ (ಜನವರಿ, ಏಪ್ರಿಲ್, ಜುಲೈ, ಅಕ್ಟೋಬರ್) ಹಣಕಾಸು ಸಚಿವಾಲಯವು ಬಡ್ಡಿದರವನ್ನು ಮರುಪರಿಶೀಲಿಸುತ್ತದೆ.

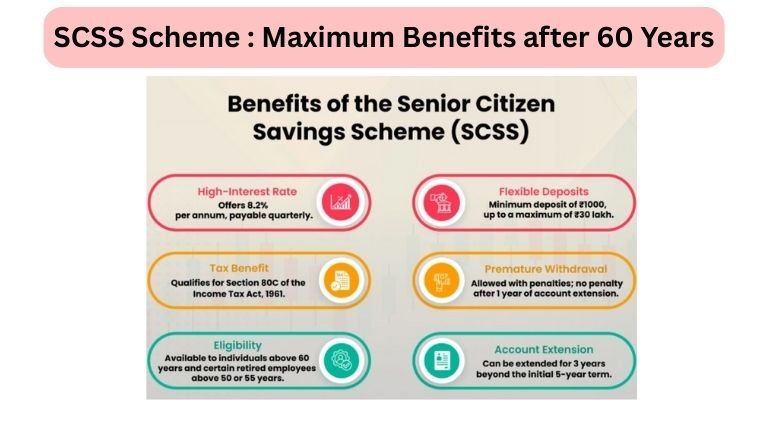

ಪ್ರಸ್ತುತ ಬಡ್ಡಿದರ: 8.2% (ವಾರ್ಷಿಕ)

ಒಮ್ಮೆ ನೀವು ಈ ಯೋಜನೆಯಲ್ಲಿ ಹಣ ಹೂಡಿಕೆ ಮಾಡಿದರೆ, ಮುಂದಿನ 5 ವರ್ಷಗಳವರೆಗೆ ಅದೇ ಬಡ್ಡಿದರವು ಸ್ಥಿರವಾಗಿರುತ್ತದೆ. ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಬಡ್ಡಿದರಗಳು ಇಳಿಕೆಯಾದರೂ ನಿಮ್ಮ ಹೂಡಿಕೆಗೆ ಯಾವುದೇ ತೊಂದರೆಯಾಗುವುದಿಲ್ಲ.

ಬಡ್ಡಿ ಪಾವತಿಯ ವೇಳಾಪಟ್ಟಿ:

ಬಡ್ಡಿಯನ್ನು ವರ್ಷಕ್ಕೆ ನಾಲ್ಕು ಬಾರಿ ಪಾವತಿಸಲಾಗುತ್ತದೆ:

-

ಏಪ್ರಿಲ್ 1: (ಜನವರಿ-ಮಾರ್ಚ್ ಅವಧಿಯ ಬಡ್ಡಿ)

-

ಜುಲೈ 1: (ಏಪ್ರಿಲ್-ಜೂನ್ ಅವಧಿಯ ಬಡ್ಡಿ)

-

ಅಕ್ಟೋಬರ್ 1: (ಜುಲೈ-ಸೆಪ್ಟೆಂಬರ್ ಅವಧಿಯ ಬಡ್ಡಿ)

-

ಜನವರಿ 1: (ಅಕ್ಟೋಬರ್-ಡಿಸೆಂಬರ್ ಅವಧಿಯ ಬಡ್ಡಿ)

ಪ್ರಮುಖ ಸೂಚನೆ: ನೀವು ಬಡ್ಡಿಯನ್ನು ಪ್ರತಿ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ ಹಿಂಪಡೆಯದಿದ್ದರೆ, ಆ ಹಣಕ್ಕೆ ಯಾವುದೇ ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿ (Compound Interest) ಸಿಗುವುದಿಲ್ಲ. ಆದ್ದರಿಂದ, ಬಡ್ಡಿಯನ್ನು ನಿಮ್ಮ ಉಳಿತಾಯ ಖಾತೆಗೆ ಲಿಂಕ್ ಮಾಡುವುದು ಉತ್ತಮ.

3. ಅರ್ಹತೆ ಮತ್ತು ವಿಶೇಷ ರಿಯಾಯಿತಿಗಳು (Detailed Eligibility)

ಈ ಯೋಜನೆಯು ಕೇವಲ 60 ವರ್ಷ ದಾಟಿದವರಿಗೆ ಮಾತ್ರ ಸೀಮಿತವಾಗಿಲ್ಲ. ಕೆಲವು ವಿಶೇಷ ಸಂದರ್ಭಗಳಲ್ಲಿ ವಯಸ್ಸಿನ ಸಡಿಲಿಕೆ ಇದೆ:

ಅ) ಸಾಮಾನ್ಯ ಹಿರಿಯ ನಾಗರಿಕರು:

60 ವರ್ಷ ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ವಯಸ್ಸಿನ ಯಾವುದೇ ಭಾರತೀಯ ನಿವಾಸಿ ಈ ಖಾತೆಯನ್ನು ತೆರೆಯಬಹುದು.

ಆ) ನಿವೃತ್ತ ಸರ್ಕಾರಿ/ಖಾಸಗಿ ಉದ್ಯೋಗಿಗಳು (55-60 ವರ್ಷ):

ಯಾರು 55 ವರ್ಷ ತುಂಬಿದ ನಂತರ ಮತ್ತು 60 ವರ್ಷಕ್ಕೆ ಮೊದಲು ಸೂಪರ್ ಅನ್ಯುಯೇಶನ್ ಅಥವಾ VRS (Voluntary Retirement) ಪಡೆದಿದ್ದಾರೋ ಅವರು ಅರ್ಹರು. ಆದರೆ, ಅವರು ತಮ್ಮ ನಿವೃತ್ತಿ ಸೌಲಭ್ಯಗಳನ್ನು (Retirement Benefits) ಪಡೆದ ಒಂದು ತಿಂಗಳೊಳಗೆ ಈ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಬೇಕು.

ಇ) ರಕ್ಷಣಾ ಇಲಾಖೆಯ ನಿವೃತ್ತ ಸಿಬ್ಬಂದಿ (Defence Personnel):

ನಮ್ಮ ದೇಶದ ಸೈನಿಕರಿಗೆ ವಿಶೇಷ ಗೌರವಾರ್ಥವಾಗಿ, ರಕ್ಷಣಾ ಇಲಾಖೆಯಿಂದ ನಿವೃತ್ತರಾದವರು 50 ವರ್ಷ ತುಂಬಿದ ಕೂಡಲೇ ಈ ಯೋಜನೆಯ ಲಾಭ ಪಡೆಯಬಹುದು.

ಈ) ಯಾರು ಅರ್ಹರಲ್ಲ?

-

NRIs (ಅನಿವಾಸಿ ಭಾರತೀಯರು): ಇವರು ಈ ಯೋಜನೆಗೆ ಹಣ ಹಾಕುವಂತಿಲ್ಲ. ಒಂದು ವೇಳೆ ಖಾತೆ ತೆರೆದ ನಂತರ NRI ಆದರೆ, ಖಾತೆಯನ್ನು ಮುಂದುವರಿಸಬಹುದು ಆದರೆ ಮೆಚ್ಯೂರಿಟಿ ನಂತರ ವಿಸ್ತರಣೆ ಸಾಧ್ಯವಿಲ್ಲ.

-

HUF (ಹಿಂದೂ ಅವಿಭಕ್ತ ಕುಟುಂಬ): ಕುಟುಂಬದ ಹೆಸರಿನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲು ಅವಕಾಶವಿಲ್ಲ.

4. ಠೇವಣಿ ಮಿತಿ ಮತ್ತು ಹೂಡಿಕೆಯ ತಂತ್ರಗಳು (Deposit Limits & Strategies)

2023ರ ಕೇಂದ್ರ ಬಜೆಟ್ ನಂತರ, ಈ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಗರಿಷ್ಠ ಮಿತಿಯನ್ನು ₹15 ಲಕ್ಷದಿಂದ ₹30 ಲಕ್ಷಕ್ಕೆ ಏರಿಸಲಾಗಿದೆ.

ಗರಿಷ್ಠ ಲಾಭ ಪಡೆಯುವುದು ಹೇಗೆ?

ಒಂದು ವೇಳೆ ಪತಿ ಮತ್ತು ಪತ್ನಿ ಇಬ್ಬರೂ 60 ವರ್ಷ ಮೇಲ್ಪಟ್ಟವರಾಗಿದ್ದರೆ, ಇಬ್ಬರೂ ಪ್ರತ್ಯೇಕವಾಗಿ ₹30 ಲಕ್ಷದಂತೆ ಒಟ್ಟು ₹60 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಬಹುದು.

-

ಒಟ್ಟು ವಾರ್ಷಿಕ ಆದಾಯ: ₹4,92,000

-

ಮಾಸಿಕ ಸರಾಸರಿ ಆದಾಯ: ₹41,000

ಇದು ಒಬ್ಬ ನಿವೃತ್ತ ದಂಪತಿಗೆ ಭಾರತದ ಯಾವುದೇ ನಗರದಲ್ಲಿ ಗೌರವಯುತವಾಗಿ ಜೀವನ ನಡೆಸಲು ಸಾಕು.

5. ತೆರಿಗೆ ಸೌಲಭ್ಯಗಳು ಮತ್ತು TDS (Taxation & TDS)

ತೆರಿಗೆಯ ವಿಷಯಕ್ಕೆ ಬಂದರೆ SCSS “ಮಿಶ್ರಿತ” ಗುಣಗಳನ್ನು ಹೊಂದಿದೆ.

ಆದಾಯ ತೆರಿಗೆ ವಿನಾಯಿತಿ (Section 80C):

ನೀವು ಹೂಡಿಕೆ ಮಾಡುವ ಅಸಲು ಮೊತ್ತದಲ್ಲಿ ₹1.5 ಲಕ್ಷದವರೆಗೆ ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆ 1961ರ ಸೆಕ್ಷನ್ 80C ಅಡಿಯಲ್ಲಿ ವಿನಾಯಿತಿ ಪಡೆಯಬಹುದು. ಇದು ಹೂಡಿಕೆಯ ವರ್ಷದಲ್ಲಿ ನಿಮ್ಮ ತೆರಿಗೆ ಹೊರೆಯನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ.

ಬಡ್ಡಿಯ ಮೇಲೆ ತೆರಿಗೆ:

ಇಲ್ಲಿ ನೆನಪಿಡಬೇಕಾದ ಅಂಶವೆಂದರೆ, ನೀವು ಪಡೆಯುವ ಬಡ್ಡಿಯು ತೆರಿಗೆ ಮುಕ್ತವಲ್ಲ (Not Tax-Free).

-

ನಿಮ್ಮ ವಾರ್ಷಿಕ ಬಡ್ಡಿ ಆದಾಯವು ₹50,000 ಮೀರಿದರೆ, ಬ್ಯಾಂಕ್ ಅಥವಾ ಪೋಸ್ಟ್ ಆಫೀಸ್ 10% TDS ಕಡಿತಗೊಳಿಸುತ್ತದೆ.

-

ನಿಮ್ಮ ಒಟ್ಟು ಆದಾಯವು ತೆರಿಗೆ ಮಿತಿಗಿಂತ (Taxable Limit) ಕಡಿಮೆ ಇದ್ದರೆ, ನೀವು ಪ್ರತಿ ಹಣಕಾಸು ವರ್ಷದ ಆರಂಭದಲ್ಲಿ Form 15H ಸಲ್ಲಿಸುವ ಮೂಲಕ TDS ಕಡಿತವನ್ನು ತಡೆಯಬಹುದು.

6. ಖಾತೆ ತೆರೆಯುವ ಪ್ರಕ್ರಿಯೆ: ಹಂತ-ಹಂತದ ಮಾರ್ಗದರ್ಶಿ

SCSS ಖಾತೆಯನ್ನು ಪೋಸ್ಟ್ ಆಫೀಸ್ ಅಥವಾ ಯಾವುದೇ ಅಧಿಕೃತ ಬ್ಯಾಂಕ್ನಲ್ಲಿ (SBI, PNB, ICICI, HDFC, Canara Bank ಇತ್ಯಾದಿ) ತೆರೆಯಬಹುದು.

ಬೇಕಾಗುವ ದಾಖಲೆಗಳು (Documentation):

-

KYC ದಾಖಲೆಗಳು: ಆಧಾರ್ ಕಾರ್ಡ್ ಮತ್ತು ಪ್ಯಾನ್ ಕಾರ್ಡ್ (ಕಡ್ಡಾಯ).

-

ವಯಸ್ಸಿನ ಪುರಾವೆ: ಎಸ್ಎಸ್ಎಲ್ಸಿ ಅಂಕಪಟ್ಟಿ, ಪಾಸ್ಪೋರ್ಟ್ ಅಥವಾ ವೋಟರ್ ಐಡಿ.

-

ಭಾವಚಿತ್ರ: 2 ಇತ್ತೀಚಿನ ಪಾಸ್ಪೋರ್ಟ್ ಗಾತ್ರದ ಫೋಟೋಗಳು.

-

ನಿವೃತ್ತಿ ಪುರಾವೆ: VRS ಪಡೆದವರಿಗೆ ಉದ್ಯೋಗದಾತರಿಂದ ನೀಡಲ್ಪಟ್ಟ ನಿವೃತ್ತಿ ಆದೇಶ ಅಥವಾ ಪಿಂಚಣಿ ಪಾವತಿ ಆದೇಶ (PPO).

ಹಂತಗಳು:

-

ಹಂತ 1: ಹತ್ತಿರದ ಬ್ಯಾಂಕ್ ಅಥವಾ ಪೋಸ್ಟ್ ಆಫೀಸ್ಗೆ ಭೇಟಿ ನೀಡಿ SCSS ಅರ್ಜಿ ನಮೂನೆಯನ್ನು ಪಡೆಯಿರಿ.

-

ಹಂತ 2: ಅರ್ಜಿಯನ್ನು ಭರ್ತಿ ಮಾಡಿ, ನಾಮಿನೇಷನ್ (Nomination) ವಿವರಗಳನ್ನು ಮರೆಯದೆ ತುಂಬಿರಿ.

-

ಹಂತ 3: ಚೆಕ್ ಅಥವಾ ಡಿಡಿ ಮೂಲಕ ಹಣವನ್ನು ಪಾವತಿಸಿ (₹1 ಲಕ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಮೊತ್ತಕ್ಕೆ ಚೆಕ್ ಕಡ್ಡಾಯ).

-

ಹಂತ 4: ನಿಮ್ಮ ಪಾಸ್ಬುಕ್ ಪಡೆದುಕೊಳ್ಳಿ.

7. ಅವಧಿ ಮುಗಿಯುವ ಮುನ್ನ ಹಣ ಹಿಂಪಡೆಯುವಿಕೆ (Premature Closure Rules)

ಜೀವನದಲ್ಲಿ ಅನಿರೀಕ್ಷಿತ ತುರ್ತು ಪರಿಸ್ಥಿತಿಗಳು ಎದುರಾಗಬಹುದು. ಅಂತಹ ಸಮಯದಲ್ಲಿ SCSS ನಿಂದ ಹಣ ಹಿಂಪಡೆಯಲು ಅವಕಾಶವಿದೆ, ಆದರೆ ಕೆಲವು ನಿಯಮಗಳಿವೆ:

-

ಒಂದು ವರ್ಷದೊಳಗೆ ಮುಚ್ಚಿದರೆ: ನೀವು ಪಡೆದ ಎಲ್ಲಾ ಬಡ್ಡಿಯನ್ನು ಅಸಲಿನಿಂದ ಕಡಿತಗೊಳಿಸಲಾಗುತ್ತದೆ. ಅಂದರೆ ಕೇವಲ ಅಸಲು ಮಾತ್ರ ಕೈಗೆ ಸಿಗುತ್ತದೆ.

-

1 ರಿಂದ 2 ವರ್ಷದ ಅವಧಿಯಲ್ಲಿ: ಠೇವಣಿ ಇಟ್ಟ ಮೊತ್ತದ 1.5% ಹಣವನ್ನು ದಂಡವಾಗಿ ಕಡಿತಗೊಳಿಸಲಾಗುತ್ತದೆ.

-

2 ವರ್ಷಗಳ ನಂತರ: ಠೇವಣಿ ಮೊತ್ತದ 1% ಹಣವನ್ನು ದಂಡವಾಗಿ ಕಡಿತಗೊಳಿಸಲಾಗುತ್ತದೆ.

-

ಖಾತೆದಾರನ ಮರಣದ ಸಂದರ್ಭದಲ್ಲಿ: ಯಾವುದೇ ದಂಡವಿಲ್ಲದೆ ಪೂರ್ಣ ಹಣವನ್ನು ನಾಮಿನಿಗೆ ನೀಡಲಾಗುತ್ತದೆ.

8. ಮೆಚ್ಯೂರಿಟಿ ಮತ್ತು ವಿಸ್ತರಣೆ (Maturity & Extension)

SCSS ಖಾತೆಯ ಮೂಲ ಅವಧಿ 5 ವರ್ಷಗಳು. ಅವಧಿ ಮುಗಿದ ನಂತರ ನಿಮಗೆ ಎರಡು ಆಯ್ಕೆಗಳಿರುತ್ತವೆ:

-

ಹಣ ಹಿಂಪಡೆಯುವುದು: ಅಸಲು ಮೊತ್ತವನ್ನು ಪಡೆದು ಖಾತೆ ಮುಚ್ಚುವುದು.

-

ಅವಧಿ ವಿಸ್ತರಣೆ: ನೀವು ಖಾತೆಯನ್ನು ಮತ್ತೆ 3 ವರ್ಷಗಳವರೆಗೆ ವಿಸ್ತರಿಸಬಹುದು. ಈ ವಿಸ್ತರಣೆಯನ್ನು ಈಗ ಎಷ್ಟು ಬಾರಿ ಬೇಕಾದರೂ (ಮೂರು ವರ್ಷಗಳ ಬ್ಲಾಕ್ನಲ್ಲಿ) ಮಾಡಬಹುದು ಎಂದು ಇತ್ತೀಚಿನ ನಿಯಮಗಳು ತಿಳಿಸುತ್ತವೆ.

-

ವಿಸ್ತರಣೆಯ ಸಮಯದಲ್ಲಿ ಅಂದು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಎಷ್ಟು ಬಡ್ಡಿದರ ಇರುತ್ತದೆಯೋ ಅದೇ ದರವು ಮುಂದಿನ 3 ವರ್ಷಕ್ಕೆ ಅನ್ವಯವಾಗುತ್ತದೆ.

-

9. SCSS vs ಇತರ ಯೋಜನೆಗಳು: ಒಂದು ತುಲನಾತ್ಮಕ ನೋಟ

ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಹಲವು ಆಯ್ಕೆಗಳಿವೆ. ಅವುಗಳಿಗಿಂತ SCSS ಹೇಗೆ ಭಿನ್ನ?

10. SCSS ಕುರಿತಾದ ಪ್ರಮುಖ ಅಂಕಿಅಂಶಗಳು (Statistics)

-

ಹೂಡಿಕೆ ಪ್ರಮಾಣ: ಭಾರತದ ಒಟ್ಟು ಸಣ್ಣ ಉಳಿತಾಯ ಯೋಜನೆಗಳಲ್ಲಿ SCSS ಸುಮಾರು 20% ಪಾಲು ಹೊಂದಿದೆ.

-

ದಕ್ಷಿಣ ಭಾರತದ ಕೊಡುಗೆ: ಕರ್ನಾಟಕ, ತಮಿಳುನಾಡು ಮತ್ತು ಕೇರಳದ ಹಿರಿಯ ನಾಗರಿಕರು ಈ ಯೋಜನೆಯಲ್ಲಿ ಅತಿ ಹೆಚ್ಚು ಹೂಡಿಕೆ ಮಾಡುತ್ತಿದ್ದಾರೆ ಎಂದು ವರದಿಗಳು ತಿಳಿಸುತ್ತವೆ.

-

ಬಜೆಟ್ ಪ್ರಭಾವ: 2023ರಲ್ಲಿ ಮಿತಿಯನ್ನು ₹30 ಲಕ್ಷಕ್ಕೆ ಏರಿಸಿದ ನಂತರ, ಹೊಸ ಖಾತೆಗಳ ಸಂಖ್ಯೆಯಲ್ಲಿ 40% ಏರಿಕೆ ಕಂಡುಬಂದಿದೆ.

11. ಹೂಡಿಕೆದಾರರಿಗೆ ಉಪಯುಕ್ತ ಸಲಹೆಗಳು (Practical Tips)

-

ನಾಮಿನೇಷನ್ ಮರೆಯಬೇಡಿ: ಖಾತೆ ತೆರೆಯುವಾಗಲೇ ನಿಮ್ಮ ಸಂಗಾತಿ ಅಥವಾ ಮಕ್ಕಳನ್ನು ನಾಮಿನಿಗಳನ್ನಾಗಿ ಮಾಡಿ.

-

ಜಂಟಿ ಖಾತೆ ಲಾಭ: ಸಾಧ್ಯವಾದಷ್ಟು ಸಂಗಾತಿಯೊಂದಿಗೆ ಜಂಟಿ ಖಾತೆ ತೆರೆಯಿರಿ. ಇದು ಒಬ್ಬರ ಮರಣದ ನಂತರ ಹಣ ಪಡೆಯುವ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸುತ್ತದೆ.

-

ಬ್ಯಾಂಕ್ ಅಥವಾ ಪೋಸ್ಟ್ ಆಫೀಸ್? ನಿಮ್ಮ ಮನೆಗೆ ಹತ್ತಿರವಿರುವ ಮತ್ತು ಆನ್ಲೈನ್ ಬ್ಯಾಂಕಿಂಗ್ ಸೌಲಭ್ಯವಿರುವ ಬ್ಯಾಂಕ್ ಆರಿಸಿಕೊಳ್ಳಿ. ಇದರಿಂದ ಪ್ರತಿ ಬಾರಿ ಬಡ್ಡಿ ಚೆಕ್ ಮಾಡಲು ಕಚೇರಿಗೆ ಅಲೆಯುವ ಅವಶ್ಯಕತೆ ಇರುವುದಿಲ್ಲ.

-

ತ್ರೈಮಾಸಿಕ ಬಡ್ಡಿ ಬಳಕೆ: ಬಡ್ಡಿ ಹಣವನ್ನು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ನಿಮ್ಮ ಉಳಿತಾಯ ಖಾತೆಗೆ ವರ್ಗಾವಣೆಯಾಗುವಂತೆ (ECS) ಸೂಚನೆ ನೀಡಿ.

12. ನಿಷ್ಕರ್ಷೆ (Conclusion)

Senior Citizens Savings Scheme (SCSS) ಕೇವಲ ಒಂದು ಹೂಡಿಕೆಯಲ್ಲ, ಅದು ನಿವೃತ್ತರ ಆತ್ಮಗೌರವದ ಸಂಕೇತ. ಯಾವುದೇ ರಿಸ್ಕ್ ಇಲ್ಲದೆ, ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತಗಳಿಗೆ ಹೆದರದೆ, ಸ್ಥಿರವಾದ ಆದಾಯವನ್ನು ಪಡೆಯಲು ಇದಕ್ಕಿಂತ ಉತ್ತಮ ಹಾದಿ ಭಾರತದಲ್ಲಿ ಮತ್ತೊಂದಿಲ್ಲ. 8.2% ಬಡ್ಡಿದರ ಮತ್ತು ಸರ್ಕಾರದ ಭದ್ರತೆ ಎರಡೂ ಸೇರಿ ಇದನ್ನು “ಹಿರಿಯ ನಾಗರಿಕರ ಪಾಲಿನ ಚಿನ್ನದ ಮೊಟ್ಟೆ ಇಡುವ ಕೋಳಿ”ಯನ್ನಾಗಿಸಿದೆ.

ನಿಮ್ಮ ನಿವೃತ್ತಿ ನಿಧಿಯನ್ನು ಎಲ್ಲೆಲ್ಲೋ ಹೂಡಿ ಆತಂಕ ಪಡುವ ಬದಲು, ಅದರ ಒಂದು ದೊಡ್ಡ ಪಾಲನ್ನು SCSS ನಲ್ಲಿ ಹೂಡುವುದು ಬುದ್ಧಿವಂತಿಕೆಯ ಲಕ್ಷಣ.

ನೀವು ತಿಳಿದಿರಲೇಬೇಕಾದ ಹೆಚ್ಚುವರಿ ಅಂಶಗಳು (Quick Recap):

-

ಗರಿಷ್ಠ ಹೂಡಿಕೆ: ₹30 ಲಕ್ಷ.

-

ಬಡ್ಡಿದರ: 8.2%.

-

ಅವಧಿ: 5 ವರ್ಷ (+3 ವರ್ಷ ವಿಸ್ತರಣೆ ಸಾಧ್ಯ).

-

ಅರ್ಹತೆ: 60 ವರ್ಷ ಮೇಲ್ಪಟ್ಟವರು.

-

ತೆರಿಗೆ ಲಾಭ: 80C ಅಡಿಯಲ್ಲಿ ₹1.5 ಲಕ್ಷ ಲಾಭ.

ಹಿರಿಯ ನಾಗರಿಕರ ಉಳಿತಾಯ ಯೋಜನೆ (SCSS): ಇತ್ತೀಚಿನ ಪ್ರಮುಖ ನವೀಕರಣಗಳು (12/03/2024)

1. ಬಡ್ಡಿದರದಲ್ಲಿ ಹೆಚ್ಚಳ: ಸರ್ಕಾರವು SCSS ಬಡ್ಡಿದರವನ್ನು ಈ ಹಿಂದೆ ಇದ್ದ 7.4% ನಿಂದ ಪ್ರಸ್ತುತ 8.2% ಕ್ಕೆ ಏರಿಸಿದೆ. ಇದು ಸಣ್ಣ ಉಳಿತಾಯ ಯೋಜನೆಗಳಲ್ಲೇ ಅತ್ಯಂತ ಹೆಚ್ಚಿನ ದರಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ.

2. ಹೂಡಿಕೆ ಮಿತಿಯಲ್ಲಿ ದುಪ್ಪಟ್ಟು ಹೆಚ್ಚಳ: ಹಿಂದೆ ಒಬ್ಬ ವ್ಯಕ್ತಿಯು ಗರಿಷ್ಠ ₹15 ಲಕ್ಷದವರೆಗೆ ಮಾತ್ರ ಹೂಡಿಕೆ ಮಾಡಲು ಅವಕಾಶವಿತ್ತು. ಆದರೆ ಇತ್ತೀಚಿನ ನಿಯಮದಂತೆ ಈ ಮಿತಿಯನ್ನು ₹30 ಲಕ್ಷಕ್ಕೆ ಹೆಚ್ಚಿಸಲಾಗಿದೆ. ಇದರಿಂದಾಗಿ ಹಿರಿಯ ನಾಗರಿಕರು ತಮ್ಮ ನಿವೃತ್ತಿ ನಿಧಿಯ ಹೆಚ್ಚಿನ ಭಾಗವನ್ನು ಸುರಕ್ಷಿತವಾಗಿ ಹೂಡಿಕೆ ಮಾಡಬಹುದು.

3. ಹೂಡಿಕೆ ಅವಧಿ ವಿಸ್ತರಣೆಯಲ್ಲಿ ಸಡಿಲಿಕೆ:

-

ಈ ಮೊದಲು 5 ವರ್ಷಗಳ ನಂತರ ಕೇವಲ ಒಂದು ಬಾರಿ ಮಾತ್ರ 3 ವರ್ಷಗಳವರೆಗೆ ವಿಸ್ತರಣೆ ಮಾಡಲು ಅವಕಾಶವಿತ್ತು.

-

ಈಗ ಹೊಸ ನಿಯಮದ ಪ್ರಕಾರ, 5 ವರ್ಷದ ಅವಧಿ ಮುಗಿದ ನಂತರ, ಚಂದಾದಾರರು ಎಷ್ಟು ಬಾರಿ ಬೇಕಾದರೂ 3-3 ವರ್ಷಗಳ ಬ್ಲಾಕ್ನಲ್ಲಿ ಖಾತೆಯನ್ನು ವಿಸ್ತರಿಸುತ್ತಾ ಹೋಗಬಹುದು.

4. ನಿವೃತ್ತಿ ಸೌಲಭ್ಯಗಳ ಹೂಡಿಕೆಗೆ ಸಮಯಾವಕಾಶ: ಸರ್ಕಾರಿ ನೌಕರರು ನಿವೃತ್ತರಾದ ನಂತರ ತಮ್ಮ ನಿವೃತ್ತಿ ಹಣವನ್ನು (Retirement Benefits) ಈ ಯೋಜನೆಯಲ್ಲಿ ತೊಡಗಿಸಲು ಇದ್ದ ಸಮಯದ ಮಿತಿಯನ್ನು ಸಡಿಲಗೊಳಿಸಲಾಗಿದೆ. ಈಗ ನಿವೃತ್ತಿ ಹಣ ಬಂದ 3 ತಿಂಗಳ ಒಳಗೆ ಹೂಡಿಕೆ ಮಾಡಲು ಅವಕಾಶ ನೀಡಲಾಗಿದೆ (ಹಿಂದೆ ಇದು 1 ತಿಂಗಳು ಇತ್ತು).

ಇತರ ಸಣ್ಣ ಉಳಿತಾಯ ಯೋಜನೆಗಳ ಪ್ರಸ್ತುತ ಸ್ಥಿತಿ (2025-26):

ನಿಮ್ಮ ಮಾಹಿತಿಗೆ ಪೂರಕವಾಗಿ ಇತರ ಯೋಜನೆಗಳ ಇತ್ತೀಚಿನ ಬಡ್ಡಿದರಗಳು ಇಲ್ಲಿವೆ:

-

ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆ (SSY): ಇದು ಪ್ರಸ್ತುತ 8.2% ಬಡ್ಡಿದರವನ್ನು ಹೊಂದಿದೆ.

-

ಸಾರ್ವಜನಿಕ ಭವಿಷ್ಯ ನಿಧಿ (PPF): ಇದರ ಬಡ್ಡಿದರವು ದೀರ್ಘಕಾಲದಿಂದ 7.1% ರಲ್ಲೇ ಸ್ಥಿರವಾಗಿದೆ.

-

ರಾಷ್ಟ್ರೀಯ ಉಳಿತಾಯ ಪ್ರಮಾಣಪತ್ರ (NSC): ಪ್ರಸ್ತುತ 7.7% ಬಡ್ಡಿದರ ನೀಡುತ್ತಿದೆ.

-

ಕಿಸಾನ್ ವಿಕಾಸ್ ಪತ್ರ (KVP): ಪ್ರಸ್ತುತ 7.5% ಬಡ್ಡಿದರವಿದ್ದು, 115 ತಿಂಗಳಲ್ಲಿ ಹಣ ದುಪ್ಪಟ್ಟಾಗುತ್ತದೆ.

-

ಮಹಿಳಾ ಸಮ್ಮಾನ್ ಉಳಿತಾಯ ಪ್ರಮಾಣಪತ್ರ: ಇದು ಮಹಿಳೆಯರಿಗಾಗಿ ವಿಶೇಷವಾಗಿ ಆರಂಭಿಸಲಾದ ಯೋಜನೆಯಾಗಿದ್ದು, 7.5% ಬಡ್ಡಿ ನೀಡುತ್ತದೆ.

ಗಮನಿಸಿ: ಸರ್ಕಾರವು ಪ್ರತಿ ಮೂರು ತಿಂಗಳಿಗೊಮ್ಮೆ (Quarterly) ಈ ಬಡ್ಡಿದರಗಳನ್ನು ಪರಿಶೀಲಿಸುತ್ತದೆ. ಹಿರಿಯ ನಾಗರಿಕರು ಹೂಡಿಕೆ ಮಾಡುವ ಮುನ್ನ ಅಂದಿನ ಚಾಲ್ತಿಯಲ್ಲಿರುವ ದರವನ್ನು ಬ್ಯಾಂಕ್ ಅಥವಾ ಪೋಸ್ಟ್ ಆಫೀಸ್ನಲ್ಲಿ ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವುದು ಉತ್ತಮ.

With 12+ years of professional experience, I built my career creating impact through people, processes, and leadership.Over time, my passion for social media and knowledge sharing grew stronger than titles and roles. Today, I’ve chosen to invest my full time in blogging—creating meaningful content that educates, empowers, and adds real value. My goal is simple: to simplify complex topics and help as many people as possible learn, grow, and make better decisions. This journey is driven by purpose, consistency, and a belief in sharing knowledge freely.