ಭಾರತೀಯ ಸಂಸ್ಕೃತಿಯಲ್ಲಿ ಹೆಣ್ಣು ಮಗುವನ್ನು ‘ಮಹಾಲಕ್ಷ್ಮಿ’ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ಆದರೆ, ಆ ಲಕ್ಷ್ಮಿಯ ಭವಿಷ್ಯವನ್ನು ಆರ್ಥಿಕವಾಗಿ ಸದೃಢಗೊಳಿಸುವುದು ಪ್ರತಿಯೊಬ್ಬ ಪೋಷಕರ ಆದ್ಯ ಕರ್ತವ್ಯ. ಇಂದಿನ ದಿನಗಳಲ್ಲಿ ಶಿಕ್ಷಣದ ವೆಚ್ಚ ಗಗನಕ್ಕೇರುತ್ತಿದೆ ಮತ್ತು ವಿವಾಹದಂತಹ ಶುಭ ಕಾರ್ಯಗಳಿಗೆ ದೊಡ್ಡ ಮೊತ್ತದ ಹಣದ ಅವಶ್ಯಕತೆ ಇರುತ್ತದೆ. ಇಂತಹ ಸವಾಲುಗಳನ್ನು ಎದುರಿಸಲು ಭಾರತ ಸರ್ಕಾರವು ಜಾರಿಗೆ ತಂದಿರುವ ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆ (Sukanya Samriddhi Yojana – SSY) 2026ರಲ್ಲಿಯೂ ದೇಶದ ಅತ್ಯಂತ ಯಶಸ್ವಿ ಉಳಿತಾಯ ಯೋಜನೆಯಾಗಿ ಮುಂದುವರಿಯುತ್ತಿದೆ.

ಈ ಲೇಖನದಲ್ಲಿ ನಾವು SSY ಎಂದರೇನು? ಇದರ ಲಾಭಗಳೇನು? 2026ರ ಬಡ್ಡಿದರ ಎಷ್ಟು? ಮತ್ತು ಇದು ನಿಮ್ಮ ಹಣವನ್ನು ಹೇಗೆ ದ್ವಿಗುಣಗೊಳಿಸುತ್ತದೆ ಎಂಬುದನ್ನು ಎಳೆಎಳೆಯಾಗಿ ತಿಳಿಯೋಣ.

1. ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆ (SSY) ಎಂದರೇನು? ಒಂದು ಅವಲೋಕನ

ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆಯು ಪ್ರಧಾನಮಂತ್ರಿ ನರೇಂದ್ರ ಮೋದಿಯವರ ‘ಬೇಟಿ ಬಚಾವೋ, ಬೇಟಿ ಪಢಾವೋ’ ಅಭಿಯಾನದ ಒಂದು ಪ್ರಮುಖ ಭಾಗವಾಗಿದೆ. ಇದು ಹೆಣ್ಣು ಮಗುವಿನ ಹೆಸರಿನಲ್ಲಿ ಉಳಿತಾಯ ಮಾಡಲು ಪೋಷಕರಿಗೆ ಪ್ರೋತ್ಸಾಹ ನೀಡುವ ಸರ್ಕಾರಿ ಬೆಂಬಲಿತ ಸಣ್ಣ ಉಳಿತಾಯ ಯೋಜನೆಯಾಗಿದೆ.

ಈ ಯೋಜನೆಯು ಕೇವಲ ಒಂದು ಬ್ಯಾಂಕ್ ಖಾತೆಯಲ್ಲ, ಬದಲಿಗೆ ಇದು ಮಗುವಿನ ಉನ್ನತ ಶಿಕ್ಷಣ (Higher Education) ಮತ್ತು ವಿವಾಹದ (Marriage) ಖರ್ಚುಗಳಿಗೆ ಆರ್ಥಿಕ ನೆರವು ನೀಡುವ ಒಂದು ಸುರಕ್ಷಿತ ಗುರಾಣಿಯಾಗಿದೆ. 2026ರಲ್ಲಿ ಹೂಡಿಕೆದಾರರು ಈ ಯೋಜನೆಯತ್ತ ಹೆಚ್ಚು ಆಕರ್ಷಿತರಾಗಲು ಮುಖ್ಯ ಕಾರಣವೆಂದರೆ ಇದರ ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರ ಮತ್ತು ಸರ್ಕಾರದ ಗ್ಯಾರಂಟಿ.

2. 2026ರಲ್ಲಿ SSY ಖಾತೆ ತೆರೆಯಲು ಅರ್ಹತೆಗಳು (Eligibility Criteria)

ಈ ಯೋಜನೆಯ ಪ್ರಯೋಜನವನ್ನು ಪಡೆಯಲು ಸರ್ಕಾರವು ಕೆಲವು ಸರಳ ನಿಯಮಗಳನ್ನು ರೂಪಿಸಿದೆ:

-

ವಯಸ್ಸಿನ ಮಿತಿ: ಹೆಣ್ಣು ಮಗು ಹುಟ್ಟಿದ ದಿನದಿಂದ ಅವಳಿಗೆ 10 ವರ್ಷ ತುಂಬುವ ಮೊದಲು ಈ ಖಾತೆಯನ್ನು ತೆರೆಯಬೇಕು. (ಉದಾಹರಣೆಗೆ: ಮಗುವಿಗೆ 9 ವರ್ಷ 11 ತಿಂಗಳಾಗಿದ್ದರೂ ನೀವು ಖಾತೆ ತೆರೆಯಬಹುದು).

-

ಪಾಲಕರು: ಮಗುವಿನ ಪರವಾಗಿ ತಂದೆ-ತಾಯಿ ಅಥವಾ ಕಾನೂನುಬದ್ಧ ಪಾಲಕರು ಖಾತೆಯನ್ನು ನಿರ್ವಹಿಸಬಹುದು.

-

ನಾಗರಿಕತೆ: ಈ ಯೋಜನೆಯು ಕೇವಲ ಭಾರತದಲ್ಲಿ ವಾಸಿಸುವ (Resident Indian) ಹೆಣ್ಣು ಮಕ್ಕಳಿಗೆ ಮಾತ್ರ ಅನ್ವಯಿಸುತ್ತದೆ. ಮಗು ಅನಿವಾಸಿ ಭಾರತೀಯ (NRI) ಆಗಿದ್ದರೆ ಅಥವಾ ಬೇರೆ ದೇಶದ ಪೌರತ್ವ ಪಡೆದರೆ ಈ ಯೋಜನೆಯ ಲಾಭ ಸಿಗುವುದಿಲ್ಲ.

-

ಖಾತೆಗಳ ಸಂಖ್ಯೆ: ಒಂದು ಕುಟುಂಬದಲ್ಲಿ ಗರಿಷ್ಠ ಇಬ್ಬರು ಹೆಣ್ಣು ಮಕ್ಕಳಿಗೆ ಮಾತ್ರ ಈ ಖಾತೆ ತೆರೆಯಲು ಅವಕಾಶವಿದೆ.

-

ವಿಶೇಷ ವಿನಾಯಿತಿ: ಮೊದಲ ಹೆರಿಗೆಯಲ್ಲಿ ಒಂದು ಮಗು ಮತ್ತು ಎರಡನೇ ಹೆರಿಗೆಯಲ್ಲಿ ಅವಳಿ (Twins) ಅಥವಾ ತ್ರಿವಳಿ (Triplets) ಹೆಣ್ಣು ಮಕ್ಕಳು ಜನಿಸಿದರೆ, ಅಂತಹ ಸಂದರ್ಭದಲ್ಲಿ ಇಬ್ಬರಿಗಿಂತ ಹೆಚ್ಚು ಮಕ್ಕಳಿಗೆ ಖಾತೆ ತೆರೆಯಲು ಸರ್ಕಾರ ವಿಶೇಷ ಅನುಮತಿ ನೀಡುತ್ತದೆ.

3. ಎಲ್ಲಿ ಖಾತೆ ತೆರೆಯಬಹುದು? (Where to Open SSY Account?)

ಗ್ರಾಮೀಣ ಭಾಗದ ಜನರಿಂದ ಹಿಡಿದು ನಗರವಾಸಿಗಳವರೆಗೆ ಎಲ್ಲರಿಗೂ ಈ ಯೋಜನೆ ಸುಲಭವಾಗಿ ಲಭ್ಯವಾಗುವಂತೆ ಸರ್ಕಾರ ವ್ಯವಸ್ಥೆ ಮಾಡಿದೆ.

ಅಂಚೆ ಕಚೇರಿ (Post Office)

ಭಾರತದ ಯಾವುದೇ ಅಂಚೆ ಕಚೇರಿಯಲ್ಲಿ ನೀವು ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಖಾತೆಯನ್ನು ತೆರೆಯಬಹುದು. ವಿಶೇಷವಾಗಿ ಗ್ರಾಮೀಣ ಭಾಗದಲ್ಲಿ ಬ್ಯಾಂಕ್ಗಳಿಗಿಂತ ಅಂಚೆ ಕಚೇರಿಗಳು ಹೆಚ್ಚು ಇರುವುದರಿಂದ, ಇದು ಸಾಮಾನ್ಯ ಜನರಿಗೆ ಮೊದಲ ಆಯ್ಕೆಯಾಗಿದೆ.

ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕ್ಗಳು (Authorized Banks)

ಭಾರತದ ಬಹುತೇಕ ಎಲ್ಲಾ ಪ್ರಮುಖ ಸರ್ಕಾರಿ ಮತ್ತು ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಈ ಸೌಲಭ್ಯವಿದೆ.

-

ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ (SBI)

-

ಕೆನರಾ ಬ್ಯಾಂಕ್

-

ಪಂಜಾಬ್ ನ್ಯಾಷನಲ್ ಬ್ಯಾಂಕ್ (PNB)

-

ಬ್ಯಾಂಕ್ ಆಫ್ ಬರೋಡಾ (BoB)

-

ICICI ಮತ್ತು ಆಕ್ಸಿಸ್ ಬ್ಯಾಂಕ್ನಂತಹ ಪ್ರಮುಖ ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳು.

4. ಹೂಡಿಕೆಯ ಮಿತಿ ಮತ್ತು ಅವಧಿ (Investment Limits & Tenure)

ಈ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಅತ್ಯಂತ ಸರಳ ಮತ್ತು ಹೊರೆಯಿಲ್ಲದ ಪ್ರಕ್ರಿಯೆಯಾಗಿದೆ.

-

ಕನಿಷ್ಠ ಹೂಡಿಕೆ: ಕೇವಲ ₹250 ಪಾವತಿಸಿ ಖಾತೆ ಆರಂಭಿಸಬಹುದು. ಒಂದು ಆರ್ಥಿಕ ವರ್ಷದಲ್ಲಿ ಕನಿಷ್ಠ ₹250 ಜಮಾ ಮಾಡುವುದು ಕಡ್ಡಾಯ.

-

ಗರಿಷ್ಠ ಹೂಡಿಕೆ: ಒಂದು ವರ್ಷದಲ್ಲಿ ಗರಿಷ್ಠ ₹1.5 ಲಕ್ಷದವರೆಗೆ ಹೂಡಿಕೆ ಮಾಡಬಹುದು.

-

ಹೂಡಿಕೆಯ ಅವಧಿ: ಖಾತೆ ತೆರೆದ ದಿನದಿಂದ 15 ವರ್ಷಗಳವರೆಗೆ ನೀವು ಹಣವನ್ನು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ.

-

ಖಾತೆಯ ಅವಧಿ (Maturity): ಖಾತೆ ತೆರೆದ ದಿನದಿಂದ 21 ವರ್ಷಗಳ ನಂತರ ಈ ಯೋಜನೆ ಪಕ್ವವಾಗುತ್ತದೆ (Maturity).

ಸೂಚನೆ: ಒಂದು ವರ್ಷದಲ್ಲಿ ₹250 ಪಾವತಿಸಲು ವಿಫಲವಾದರೆ, ಖಾತೆಯನ್ನು ‘Default’ ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ಅಂತಹ ಖಾತೆಯನ್ನು ಪ್ರತಿ ವರ್ಷಕ್ಕೆ ₹50 ದಂಡ ಪಾವತಿಸಿ ಮತ್ತೆ ಸಕ್ರಿಯಗೊಳಿಸಬಹುದು.

5. ಬಡ್ಡಿದರ 2026: ನಿಮ್ಮ ಹಣ ಹೇಗೆ ಬೆಳೆಯುತ್ತದೆ?

ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆಯ ಬಡ್ಡಿದರವನ್ನು ಕೇಂದ್ರ ಸರ್ಕಾರವು ಪ್ರತಿ ಮೂರು ತಿಂಗಳಿಗೊಮ್ಮೆ (Quarterly) ಪರಿಷ್ಕರಿಸುತ್ತದೆ.

-

ಪ್ರಸ್ತುತ ಬಡ್ಡಿದರ: 2026ರ ಆರಂಭಿಕ ಅವಧಿಯಲ್ಲಿ ಬಡ್ಡಿದರವು ಸುಮಾರು 8.2% ರಷ್ಟಿದೆ.

-

ಚಕ್ರಬಡ್ಡಿಯ ಶಕ್ತಿ (Power of Compounding): ಈ ಯೋಜನೆಯಲ್ಲಿ ಬಡ್ಡಿಯನ್ನು ವಾರ್ಷಿಕವಾಗಿ ಸಂಯೋಜಿಸಲಾಗುತ್ತದೆ. ಅಂದರೆ, ನೀವು ಗಳಿಸಿದ ಬಡ್ಡಿಯ ಮೇಲೆ ಮತ್ತೆ ಬಡ್ಡಿ ಸಿಗುತ್ತದೆ. ಇದು ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ನಿಮ್ಮ ಹಣವನ್ನು ಬೃಹತ್ ಮೊತ್ತವಾಗಿ ಪರಿವರ್ತಿಸುತ್ತದೆ.

ಇತರ ಯೋಜನೆಗಳೊಂದಿಗೆ ಹೋಲಿಕೆ: ಸ್ಥಿರ ಠೇವಣಿ (FD) ಅಥವಾ ಪಿಪಿಎಫ್ (PPF) ಯೋಜನೆಗಳಿಗೆ ಹೋಲಿಸಿದರೆ SSY ಯಾವಾಗಲೂ 0.5% ರಿಂದ 1% ರಷ್ಟು ಹೆಚ್ಚಿನ ಬಡ್ಡಿಯನ್ನು ನೀಡುತ್ತದೆ.

6. ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳು: EEE ಮಾದರಿ (Tax Benefits)

SSY ಯೋಜನೆಯು ಹೂಡಿಕೆದಾರರಿಗೆ ಅತ್ಯಂತ ಆಕರ್ಷಕವಾಗಿ ಕಾಣಲು ಕಾರಣ ಅದರ EEE (Exempt-Exempt-Exempt) ಸ್ಥಾನಮಾನ.

-

Exempt (ವಿನಾಯಿತಿ – ಹೂಡಿಕೆ): ನೀವು ವರ್ಷಕ್ಕೆ ಹೂಡಿಕೆ ಮಾಡುವ ₹1.5 ಲಕ್ಷದವರೆಗಿನ ಮೊತ್ತಕ್ಕೆ ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆ 1961ರ ಸೆಕ್ಷನ್ 80C ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ ಸಿಗುತ್ತದೆ.

-

Exempt (ವಿನಾಯಿತಿ – ಬಡ್ಡಿ): ನಿಮ್ಮ ಹೂಡಿಕೆಯ ಮೇಲೆ ಪ್ರತಿ ವರ್ಷ ಸಿಗುವ ಬಡ್ಡಿಗೆ ಯಾವುದೇ ತೆರಿಗೆ ಇರುವುದಿಲ್ಲ.

-

Exempt (ವಿನಾಯಿತಿ – ಮ್ಯಾಚುರಿಟಿ): 21 ವರ್ಷಗಳ ನಂತರ ನೀವು ಪಡೆಯುವ ಒಟ್ಟು ಮೊತ್ತ (ಅಸಲು + ಬಡ್ಡಿ) ಸಂಪೂರ್ಣವಾಗಿ ತೆರಿಗೆ ಮುಕ್ತವಾಗಿರುತ್ತದೆ.

7. ಆದಾಯದ ಲೆಕ್ಕಾಚಾರ (SSY Calculation Example)

ಒಂದು ಅಂದಾಜಿನ ಪ್ರಕಾರ ನೀವು ಎಷ್ಟು ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಎಷ್ಟು ಸಿಗಬಹುದು ಎಂಬುದನ್ನು ನೋಡೋಣ (8.2% ಬಡ್ಡಿದರದ ಅನ್ವಯ):

(ಗಮನಿಸಿ: ಸರ್ಕಾರವು ಬಡ್ಡಿದರವನ್ನು ಬದಲಾಯಿಸಿದರೆ ಈ ಮೊತ್ತದಲ್ಲಿ ವ್ಯತ್ಯಾಸವಾಗಬಹುದು.)

8. ಹಣ ಹಿಂಪಡೆಯುವಿಕೆ ಮತ್ತು ಮುಕ್ತಾಯ ನಿಯಮಗಳು

ಈ ಯೋಜನೆಯಲ್ಲಿ ಹಣವನ್ನು ಯಾವಾಗ ಬೇಕಾದರೂ ತೆಗೆಯಲು ಬರುವುದಿಲ್ಲ. ಇದಕ್ಕೆ ಕೆಲವು ಕಟ್ಟುನಿಟ್ಟಿನ ನಿಯಮಗಳಿವೆ:

ಅರ್ಧದಷ್ಟು ಹಣ ಹಿಂಪಡೆಯುವಿಕೆ (Partial Withdrawal)

ಮಗುವಿಗೆ 18 ವರ್ಷ ತುಂಬಿದ ನಂತರ ಅಥವಾ ಅವಳು 10ನೇ ತರಗತಿ ಪಾಸಾದ ನಂತರ, ಅವಳ ಉನ್ನತ ಶಿಕ್ಷಣದ ವೆಚ್ಚಕ್ಕಾಗಿ ಖಾತೆಯಲ್ಲಿರುವ ಒಟ್ಟು ಮೊತ್ತದ 50% ರಷ್ಟು ಹಣವನ್ನು ಹಿಂಪಡೆಯಬಹುದು.

ಅವಧಿಪೂರ್ವ ಮುಕ್ತಾಯ (Premature Closure)

ಕೆಲವು ವಿಶೇಷ ಸಂದರ್ಭಗಳಲ್ಲಿ ಮಾತ್ರ ಖಾತೆಯನ್ನು 21 ವರ್ಷಗಳಿಗಿಂತ ಮುಂಚಿತವಾಗಿ ಮುಚ್ಚಬಹುದು:

-

ಮಗುವಿನ ವಿವಾಹ: ಮಗುವಿಗೆ 18 ವರ್ಷ ತುಂಬಿದ ನಂತರ ಮದುವೆ ನಿಶ್ಚಯವಾದರೆ ಖಾತೆಯನ್ನು ಮುಚ್ಚಿ ಸಂಪೂರ್ಣ ಹಣ ಪಡೆಯಬಹುದು. (ಮದುವೆಗೆ ಒಂದು ತಿಂಗಳು ಮೊದಲು ಅಥವಾ ಮೂರು ತಿಂಗಳ ನಂತರ ಅರ್ಜಿ ಸಲ್ಲಿಸಬಹುದು).

-

ದುರದೃಷ್ಟಕರ ಸಾವು: ಖಾತೆದಾರ (ಮಗು) ಅಥವಾ ಪೋಷಕರು ಮರಣ ಹೊಂದಿದ ಸಂದರ್ಭದಲ್ಲಿ.

-

ಜೀವಕ್ಕೆ ಅಪಾಯವಿರುವ ಕಾಯಿಲೆ: ಮಗುವಿಗೆ ಗಂಭೀರ ಆರೋಗ್ಯ ಸಮಸ್ಯೆ ಎದುರಾದಾಗ ಚಿಕಿತ್ಸೆಗಾಗಿ ಹಣದ ಅವಶ್ಯಕತೆ ಇದ್ದರೆ.

9. ಖಾತೆ ತೆರೆಯಲು ಬೇಕಾದ ಅಗತ್ಯ ದಾಖಲೆಗಳು (Documents Required)

ಖಾತೆ ತೆರೆಯುವ ಮೊದಲು ಈ ಕೆಳಗಿನ ದಾಖಲೆಗಳನ್ನು ಸಿದ್ಧಪಡಿಸಿಕೊಳ್ಳಿ:

-

ಮಗುವಿನ ಜನನ ಪ್ರಮಾಣಪತ್ರ (Birth Certificate): ಇದು ಕಡ್ಡಾಯ.

-

ಪೋಷಕರ ಗುರುತಿನ ಚೀಟಿ: ಆಧಾರ್ ಕಾರ್ಡ್, ಪ್ಯಾನ್ ಕಾರ್ಡ್ ಅಥವಾ ಮತದಾರರ ಗುರುತಿನ ಚೀಟಿ.

-

ವಿಳಾಸ ಪುರಾವೆ: ಪಡಿತರ ಚೀಟಿ, ವಿದ್ಯುತ್ ಬಿಲ್ ಅಥವಾ ಆಧಾರ್ ಕಾರ್ಡ್.

-

ಭಾವಚಿತ್ರಗಳು: ಮಗು ಮತ್ತು ಪೋಷಕರ ಇತ್ತೀಚಿನ ಪಾಸ್ಪೋರ್ಟ್ ಅಳತೆಯ ಫೋಟೋಗಳು.

-

ದತ್ತು ಪ್ರಮಾಣಪತ್ರ: ಮಗು ದತ್ತು ಪಡೆದದ್ದಾಗಿದ್ದರೆ ಕಾನೂನುಬದ್ಧ ದಾಖಲೆಗಳು ಬೇಕು.

10. ಆನ್ಲೈನ್ ಮೂಲಕ ಹಣ ಪಾವತಿಸುವುದು ಹೇಗೆ?

ಇಂದು ಎಲ್ಲವೂ ಡಿಜಿಟಲ್ ಆಗಿರುವುದರಿಂದ, ಪ್ರತಿ ತಿಂಗಳು ಬ್ಯಾಂಕ್ ಅಥವಾ ಪೋಸ್ಟ್ ಆಫೀಸ್ಗೆ ಹೋಗುವ ಅವಶ್ಯಕತೆಯಿಲ್ಲ.

-

ನಿಮ್ಮ ಬ್ಯಾಂಕಿನ Net Banking ಅಥವಾ Mobile Banking ಬಳಸಿ ಹಣ ವರ್ಗಾಯಿಸಬಹುದು.

-

ಪೋಸ್ಟ್ ಆಫೀಸ್ ಖಾತೆಯಾಗಿದ್ದರೆ IPPB (India Post Payments Bank) ಆ್ಯಪ್ ಮೂಲಕ ಸುಲಭವಾಗಿ ಹಣ ಜಮಾ ಮಾಡಬಹುದು.

-

ನೀವು ‘Standing Instruction’ ನೀಡುವ ಮೂಲಕ ಪ್ರತಿ ತಿಂಗಳು ನಿಮ್ಮ ಖಾತೆಯಿಂದ ಆಟೋಮ್ಯಾಟಿಕ್ ಆಗಿ ಹಣ ಕಡಿತವಾಗುವಂತೆ ಮಾಡಬಹುದು.

11. ಇತರ ಉಳಿತಾಯ ಯೋಜನೆಗಳಿಗಿಂತ SSY ಏಕೆ ಉತ್ತಮ?

ಬಹಳಷ್ಟು ಜನರು ಎಲ್ಐಸಿ (LIC) ಅಥವಾ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುತ್ತಾರೆ. ಆದರೆ SSY ಏಕೆ ಶ್ರೇಷ್ಠ ಎಂದರೆ:

-

ರಿಸ್ಕ್ ಇಲ್ಲ: ಇದು ಸರ್ಕಾರಿ ಯೋಜನೆಯಾದ್ದರಿಂದ ನಿಮ್ಮ ಹಣಕ್ಕೆ 100% ಸುರಕ್ಷತೆ ಇದೆ.

-

ಸ್ಥಿರ ಲಾಭ: ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತಗಳು ಇದರ ಮೇಲೆ ನೇರ ಪ್ರಭಾವ ಬೀರದು.

-

ಹೆಣ್ಣು ಮಕ್ಕಳಿಗೇ ಮೀಸಲು: ಈ ಹಣವನ್ನು ಮಗುವಿನ ಶಿಕ್ಷಣ ಅಥವಾ ಮದುವೆಗೆ ಹೊರತುಪಡಿಸಿ ಬೇರೆ ಉದ್ದೇಶಕ್ಕೆ ಬಳಸುವುದು ಕಷ್ಟವಾದ್ದರಿಂದ, ಗುರಿ ತಲುಪುವುದು ಖಚಿತ.

12. ಪೋಷಕರು ಗಮನಿಸಬೇಕಾದ ಪ್ರಮುಖ ಅಂಶಗಳು

-

ಬೇಗ ಆರಂಭಿಸಿ: ಮಗು ಹುಟ್ಟಿದ ತಕ್ಷಣ ಖಾತೆ ತೆರೆಯುವುದು ಉತ್ತಮ. ಇದರಿಂದ 21 ವರ್ಷಗಳ ಸುದೀರ್ಘ ಅವಧಿಯಲ್ಲಿ ಚಕ್ರಬಡ್ಡಿಯ ಲಾಭ ಹೆಚ್ಚಾಗಿ ಸಿಗುತ್ತದೆ.

-

ಶಿಸ್ತಿನ ಹೂಡಿಕೆ: ಸಣ್ಣ ಮೊತ್ತವಾದರೂ ಪರವಾಗಿಲ್ಲ, ಪ್ರತಿ ವರ್ಷ ಹಣ ಪಾವತಿಸುವುದನ್ನು ಮರೆಯಬೇಡಿ.

-

ನಾಮಿನಿ ವಿವರ: ಖಾತೆ ತೆರೆಯುವಾಗ ನಾಮಿನಿ ವಿವರಗಳನ್ನು ಸರಿಯಾಗಿ ಭರ್ತಿ ಮಾಡಿ.

-

ವರ್ಗಾವಣೆ ಸೌಲಭ್ಯ: ನೀವು ಒಂದು ಊರಿನಿಂದ ಇನ್ನೊಂದು ಊರಿಗೆ ವರ್ಗಾವಣೆಯಾದಾಗ, ನಿಮ್ಮ SSY ಖಾತೆಯನ್ನು ದೇಶದ ಯಾವುದೇ ಮೂಲೆಯ ಬ್ಯಾಂಕ್ ಅಥವಾ ಪೋಸ್ಟ್ ಆಫೀಸ್ಗೆ ಸುಲಭವಾಗಿ ವರ್ಗಾಯಿಸಿಕೊಳ್ಳಬಹುದು.

ನಿಷ್ಕರ್ಷ (Conclusion)

2026ರಲ್ಲಿ ಭಾರತೀಯ ಪೋಷಕರಿಗೆ ತಮ್ಮ ಹೆಣ್ಣು ಮಗುವಿನ ಭವಿಷ್ಯವನ್ನು ಭದ್ರಪಡಿಸಲು ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆಗಿಂತ ಉತ್ತಮವಾದ ಮತ್ತೊಂದು ಸಾಂಪ್ರದಾಯಿಕ ಉಳಿತಾಯ ಯೋಜನೆ ಇಲ್ಲವೆಂದೇ ಹೇಳಬಹುದು. ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರ, ತೆರಿಗೆ ವಿನಾಯಿತಿ ಮತ್ತು ಸರ್ಕಾರದ ರಕ್ಷಣೆ ಈ ಯೋಜನೆಯ ಮೂರು ದೊಡ್ಡ ಪ್ಲಸ್ ಪಾಯಿಂಟ್ಗಳು.

ಒಂದು ಹೆಣ್ಣು ಮಗು ಸುಶಿಕ್ಷಿತಳಾದರೆ ಒಂದು ಕುಟುಂಬವೇ ಸುಶಿಕ್ಷಿತವಾದಂತೆ. ಅವಳ ಶಿಕ್ಷಣಕ್ಕೆ ಹಣದ ಕೊರತೆಯಾಗದಂತೆ ನೋಡಿಕೊಳ್ಳುವುದು ನಮ್ಮ ಜವಾಬ್ದಾರಿ. ಆದ್ದರಿಂದ, ಇಂದೇ ನಿಮ್ಮ ಹತ್ತಿರದ ಅಂಚೆ ಕಚೇರಿ ಅಥವಾ ಬ್ಯಾಂಕಿಗೆ ಭೇಟಿ ನೀಡಿ ಈ ಸುವರ್ಣ ಯೋಜನೆಯ ಲಾಭ ಪಡೆಯಿರಿ.

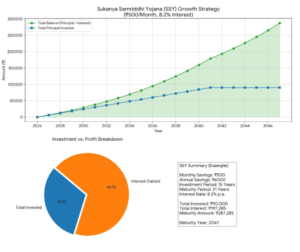

ಉದಾಹರಣೆಯ (Example)

ಪ್ರತಿ ತಿಂಗಳು ₹500 ಹೂಡಿಕೆ ಮಾಡುವ ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆ (SSY) 2026ರ ಉದಾಹರಣೆಯ ಸಂಪೂರ್ಣ ಚಿತ್ರಣ ಇಲ್ಲಿದೆ. ಈ ಚಿತ್ರವು ಯೋಜನೆಯ ಬೆಳವಣಿಗೆ, ಹೂಡಿಕೆ ಮತ್ತು ಲಾಭದ ವಿವರಗಳನ್ನು ಒಳಗೊಂಡಿದೆ.

ಸುಕನ್ಯಾ ಸಮೃದ್ಧಿ ಯೋಜನೆ (SSY) 2026 – ಒಂದು ನೋಟ

ಈ ಕೆಳಗಿನ ಚಾರ್ಟ್ಗಳಲ್ಲಿ ನೀವು ಗಮನಿಸಬಹುದಾದ ಅಂಶಗಳು:

-

ಬೆಳವಣಿಗೆಯ ಚಾರ್ಟ್ (Growth Chart): ನೀವು 15 ವರ್ಷಗಳ ಕಾಲ ಹೂಡಿಕೆ ಮಾಡುವ ₹90,000 ಅಸಲು ಹಣವು, ಚಕ್ರಬಡ್ಡಿಯ ಪ್ರಭಾವದಿಂದ 21 ವರ್ಷಗಳ ಅಂತ್ಯಕ್ಕೆ ಹೇಗೆ ₹2.77 ಲಕ್ಷಕ್ಕೂ ಅಧಿಕವಾಗುತ್ತದೆ ಎಂಬುದನ್ನು ಇದು ತೋರಿಸುತ್ತದೆ.

-

ಲಾಭದ ವಿಶ್ಲೇಷಣೆ (Profit Breakdown): ಒಟ್ಟು ಮೊತ್ತದಲ್ಲಿ ನಿಮ್ಮ ಹೂಡಿಕೆಗಿಂತ ಬಡ್ಡಿಯ ಪಾಲು (ಸುಮಾರು 67%) ಹೆಚ್ಚಿರುವುದನ್ನು ಇಲ್ಲಿ ಕಾಣಬಹುದು. ಅಂದರೆ ನಿಮ್ಮ ಹಣವು ಹೂಡಿಕೆಗಿಂತ ಮೂರು ಪಟ್ಟು ಹೆಚ್ಚಾಗುತ್ತದೆ.

-

ಸಾರಾಂಶ: 2026ರಲ್ಲಿ ಆರಂಭಿಸಿದರೆ, 2047ರಲ್ಲಿ ಮಗು ದೊಡ್ಡವಳಾದಾಗ ಈ ಹಣವು ಅವಳ ಕೈ ಸೇರುತ್ತದೆ.

(ಚಿತ್ರದ ವಿವರಗಳು ಕೆಳಗಿವೆ)

-

ಒಟ್ಟು ಹೂಡಿಕೆ (Principal): ₹90,000

-

ಗಳಿಸಿದ ಒಟ್ಟು ಬಡ್ಡಿ (Interest): ₹1,87,143

-

ಪಕ್ವತೆಯ ಮೊತ್ತ (Maturity Amount): ₹2,77,143

-

ಬಡ್ಡಿದರ: 8.2% (ವಾರ್ಷಿಕ)

ಈ ಚಿತ್ರವನ್ನು ನೀವು ಉಳಿಸಿಕೊಳ್ಳಬಹುದು ಅಥವಾ ಪ್ರಿಂಟ್ ಮಾಡಿ ಇಟ್ಟುಕೊಳ್ಳಬಹುದು. ಇದು ನಿಮ್ಮ ಮಗಳ ಭವಿಷ್ಯದ ಯೋಜನೆಗೆ ಸಹಕಾರಿಯಾಗಲಿದೆ.

With 12+ years of professional experience, I built my career creating impact through people, processes, and leadership.Over time, my passion for social media and knowledge sharing grew stronger than titles and roles. Today, I’ve chosen to invest my full time in blogging—creating meaningful content that educates, empowers, and adds real value. My goal is simple: to simplify complex topics and help as many people as possible learn, grow, and make better decisions. This journey is driven by purpose, consistency, and a belief in sharing knowledge freely.